こんにちは、つむりです。

先日、7年続けたエクセル家計簿をやめた話をしました。

理由のひとつに「勝手に貯まるシステム」があるので今回はその話を。

お金を貯めるには、節約して支出を減らすことが重要ですが、頑張って貯めるより無意識に貯まる方が絶対に楽。

わが家ではお金の流れを整えて貯金のハードルを下げると同時に、貯金を崩すハードルを上げる工夫をしています。

お金の出口は原則ひとつ!口座を目的別に分ければ散らからない

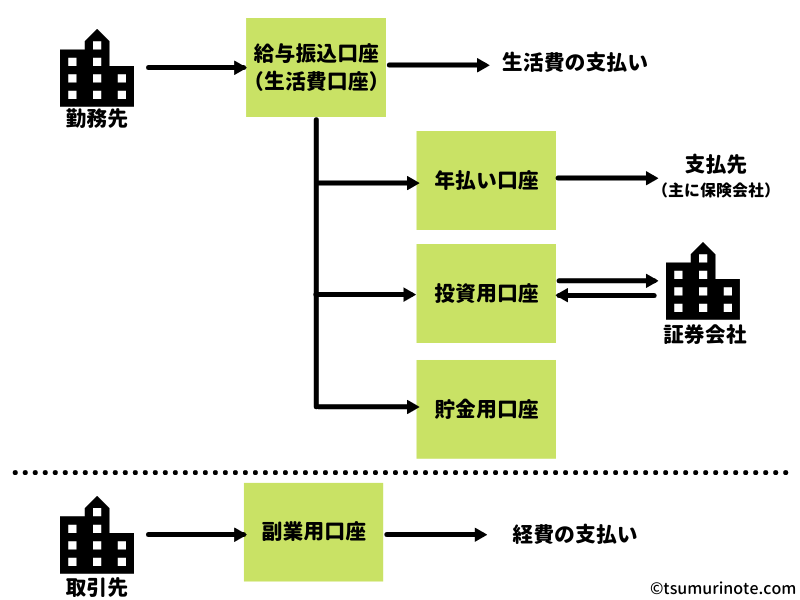

わが家は口座を目的別に分け、お金の流れを一方通行にしています。

それぞれの口座の役割は、

- 生活費用口座(兼給与振込口座):普段の支出は原則ここから

- 年払い口座:保険料など、年1~2回かつ金額が大きい支出のための積み立て&引き落とし

- 貯金用口座:将来の備え。使うタイミングが来るまで出金しない。

- 投資用口座:証券会社と連動した口座。

- 副業用口座:副業に関係する収支を管理するための口座。

基本的に、生活費はすべて生活費用口座(or 生活費用口座にひもづいたクレジットカードや電子マネー)から支払い、その他の口座からは目的外の出金をしないルールにしています。

出口を原則ひとつにすると日常的な管理が必要なのは1口座のみで、他の口座は貯まるに任せておけばOK!極めてズボラ向きです。

補足ですが、副業用口座は他の口座とはお金の行き来がありません。副業に関連しない入出金が混ざると確定申告時に計算の手間が増えるので、それを避けるべく家計とは分離していますし、性質の異なる副業は別々の口座で管理しています。

★詳しくはFPのsonic先生の解説をどうぞ

⇒開業してなくても在宅ワーク専用の銀行口座は必須!個人事業主におすすめの銀行と選び方のポイント

★確定申告時に利用したツール等はこちらから

⇒副収入の住民税申告が必要になったついでにクラウド会計で帳簿管理を始めた話

⇒給与所得者の副収入の確定申告に実際に使ってよかったサービスやサイトのまとめ

貯金は先取りかつ自動化!使う前に強制的に積み立てれば貯まる

わが家では口座を目的別に分けると同時に、貯金用口座や投資用口座へのお金の移動を自動化しています。

貯金といえば日々節約を意識して生活して月末に残せた分を貯金箱に入れるイメージが根強いですが、実際は支出が多かった月はいくらも残らず貯金できなかったり、黒字の月でも残った分を貯金箱に入れるのを忘れて翌月になんとなく使っちゃったりしませんか?

うちはありました。

そこで、生活費用口座から貯金用口座や投資用口座へのお金の移動を自動化したところ断然貯まるようになりました。手動だと忘れたりサボったりするけど、自動化しておけば何もしなくても入金されます。

具体的には以下の方法で自動化しています。

- 給与振込口座を複数指定する

- ネット銀行の定額自動入金サービスを利用

勤務先によっては給与振込口座はひとつしか指定できませんが(私です)、ネット銀行の定額自動入金サービスを使えば同じことができるので大丈夫ですよ。

先取り貯金を自動化するなら手数料無料の定額自動入金サービスがマスト

ネット銀行の定額自動入金サービスとは文字通り、他行の口座からネット銀行の口座に毎月一定額を自動入金するサービスです。

毎月のことなので、定額自動入金の手数料が無料のネット銀行を利用するのがポイント。

私が実際に使っているのはイオン銀行と住信SBIネット銀行です。

PayPay銀行(旧ジャパンネット銀行)、ソニー銀行、auじぶん銀行など、定額自動入金サービスを手数料無料で提供しているネット銀行は多いので、各社のホームページを見てみてください。

| 銀行名 | サービス名 | 手数料 | 設定金額 | 引き落とし日 |

|---|---|---|---|---|

| イオン銀行 | 自動入金 | 無料 | 1万円以上 (1000円単位) | 6日 or 23日 |

| 住信SBIネット銀行 | 定額自動入金 | 無料 | 1万円以上 (1000円単位) | 5日 or 27日 |

| PayPay銀行 | 定額自動入金 | 無料 | 1万円以上1億円未満 (1000円単位) | 5日 or 27日 |

| ソニー銀行 | おまかせ入金 | 無料 | 1万円以上 (1000円単位) | 5日 or 27日 |

| auじぶん銀行 | 定額自動入金 | 無料 | 1万円以上 (1000円単位) | 6日 or 26日 |

定額自動入金サービスの難点:ボーナス月には対応できない

定額自動入金にデメリットがあるとすれば「毎月」の設定しかできないところ。ボーナス月までは自動化できません。

仕方がないのでボーナスで買いたい物の予算だけ生活費用口座に残し、使う予定がないお金は貯金用口座に移動することにしています。

忘れがちなのでできれば自動化したい……

家計簿を解析せよ!無理のない金額を設定すれば貯金を取り崩さなくていい

貯金用口座や投資用口座への入金額は、節約をまったく頑張らなかった月の家計簿に基づいて設定しています。

頑張って節約した月の家計簿を基準にすると、出費が多い月は生活費口座が赤字になりやすく、結果的に貯金用口座や投資用口座を取り崩すことが増えてしまい、目的別に分けている意味がなくなるので……

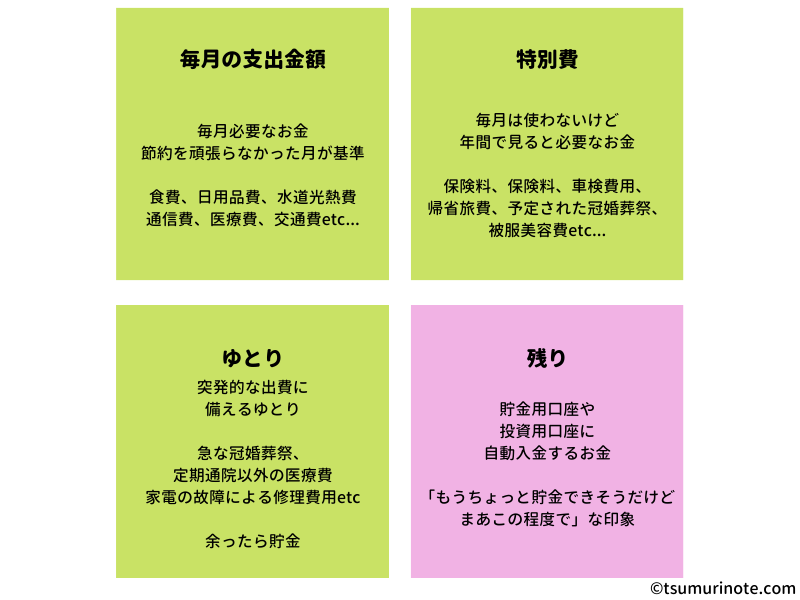

生活費の予算は節約を頑張っていない月をベースにゆとりを見て設定する

うちでは生活費口座に「生活費+特別費+ゆとり」を残して、残りを貯蓄用口座と投資用口座に振り分けています。

生活費は先に書いた通り、節約をまったく頑張らなかった月の支出の実績を元にしています。支出を絞れるようになってきたら見直し。

特別費は毎月発生するわけではないけれど年間通して必ず発生するもの(保険料、車検費用、帰省旅費、冠婚葬祭など)のための予算です。

ゆとりの部分は急に必要になるもの(急な冠婚葬祭、医療費、家電の故障による修理・買い替えなど)に備えた予算です。多めに見積もっています。

1年で見れば、特別費や突発的な支出は必ず発生するので、生活費と合わせて生活費用口座に残しています。足りないと貯蓄用口座を崩すことになるので。

結果、収入から生活費+特別費+ゆとりを差し引いた後の自動入金額は「もうちょっと貯金できそうだけどまあこの程度で」という印象の金額になります。ゆとりを多めにしているといつも余るので生活費用口座の残高は増えがち。余った分は様子を見ながら貯金用口座に移してます。

自動入金額の見直しは、年末に家計簿を締めるタイミングです。生活費用口座の残高を前年と比べて大きく増えていれば自動入金額を増やすし、大きく減っていれば減らす感じ。ただ、生活費用口座の残高が増えた理由が残業時間の増加だった場合は自動入金額を増やしません。翌年に残業が減ったら同じペースでは貯金できなくなるからね。

特別費の使い込みが心配なら口座を分けるべし

特別費を生活費口座に置いておくと使ってしまいそうで心配ですよね。最初に図解したとおり、うちは保険料など高額かつ年払いが必要なものは生活費用口座とは分けて管理しています。

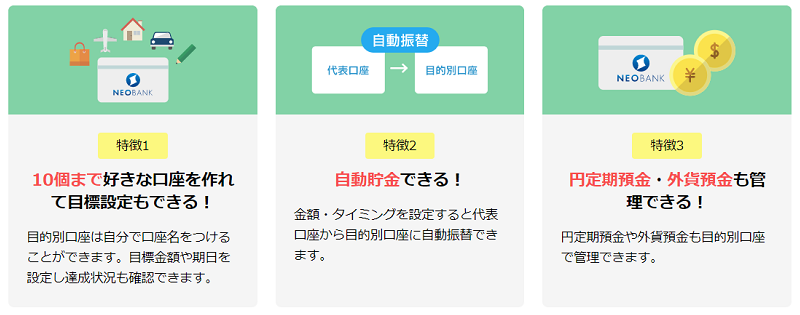

あちこちの銀行に口座を作りたくない場合は、住信SBIネット銀行のように目的別口座を設定できる銀行がいいと思います。代表口座の他に最大10個の目的別口座を設定してひとつの銀行に口座がたくさんあるような使い方ができるので。SBI銀行は代表口座から目的別口座へは自動振替できるので、特別費の積み立てが簡単なのもよき。

目的別口座からは直接出金できないのでいったん代表口座に振り替える必要があります。お金を使う前のこの一手間がうっかり使ってしまうのを防いでくれます。

目的別口座は、直接銀行引き落としをしたり、クレジットカードの引き落とし口座に設定することもできません。いずれも代表口座を引き落とし先に設定し、引き落とし日の直前に目的別口座から代表口座に振り替える作業が発生する点だけちょっと手間だとは思う。

これを手間と感じる場合や、ないとは思いますが銀行の破綻が心配なら、銀行を分けちゃった方がいいです。うちは主に後者の観点で、1銀行あたりの預金元本が預金保険制度による保護の対象となる1000万円を超えないように分けてます。

まとめ:お金の流れを整えると貯まりやすくなる

以上、わが家の頑張らなくても自動的にお金が貯まるシステムの話でした。

結論、口座を目的別に分けた上でお金の出口を原則ひとつにし、貯金や投資に回す分はお金の移動を自動化するというだけです。最初に設定する手間はありますが、メリットは大きいです。

- 生活費用口座に必要最低限のお金しか残らないので使いすぎ防止になる

- 貯金用口座や投資用口座に入金し忘れることがない

- 生活費用口座の枠内で暮らせれば自動的にお金が貯まる

最初に設定すれば後は年1回見直す程度でいいので、家計管理に手間をかけたくないズボラ夫婦にはピッタリの方法と思います♡