こんにちは、つむり(@TsumuRi)です。

➡初めての方は自己紹介もどうぞ

このたび学生時代の奨学金の借り入れ総額400万円の返還が完了しました!

画像はスカラネットPSの実際の画面キャプチャ。

(左)大学(右)大学院修士課程

- 大学時代

月額46,000円(総額2,208,000円) - 大学院(修士課程)時代

月額80,000円(総額1,920,000円)

奨学金を返還し始めたのが2005年、完済が2020年ということで、延べ15年も借金を返していたことになります…

奨学金の実態は大部分が借金である

奨学金というと聞こえはいいですが、実態は借金です。

奨学金には給付型と貸与型がある

奨学金のうち、もっとも有名であろう日本学生支援機構(JASSO)には以下の区分の奨学金があります(2020年現在)

- 給付型(返還義務なし)

- 貸与型(返還義務あり)

第一種(利子のないタイプ)

第二種(利子のあるタイプ)

給付型は所得や資産の要件が厳しいですが返還義務がありません。要件を満たすなら給付型が第一選択です。

貸与型は給付型に比べ要件が緩いですが返還義務があります。つまり社会に出ると同時に数百万円の借金を背負うことに。以前は教育又は研究の職に就くことで返還免除される特例がありましたが、現在は特例がありません。

2020年現在、大学院で第一種奨学金を受けた場合は特に優れた業績による返還免除の可能性がありますが、学部生は対象外です

私が利用したのも貸与型の奨学金で、免除対象にならなかったので、卒業後に全額を自力で返還することになりました。

ちなみに私は地方の兼業農家の出で、「女子は高校卒業後すぐに地元で就職して早々に結婚・出産して家庭を守るのが当然、行っても短大か専門学校まで」という世界観の中で育ちました。そんな中、女子の大学進学費用まで考えていた家庭は、ご町内にはあまりなかったんじゃないかなぁ……と思います。わが家も含め。

奨学金だけで大学進学費用のすべてをまかなえるわけではない

奨学金400万円(大学、大学院各200万ずつ)というと相当な額ですが、これで進学費用の全額をまかなえたわけではありません。

当時の国立大学の授業料は年額50万円程度ですから、私が奨学金でまかなえたのは授業料相当のみです。

進学費用には他に入学金や教科書代(←地味に高い)、必要物品の購入費用がかかります。自宅外通学の場合は生活費に住居費に…その他もろもろが上乗せされますし、奨学金があってもアルバイト必須でした。

学費.jpに図解がありましたのでご参考に👇

https://gakuhi.jp/pc/useful/index/

借入金額によりますが、奨学金だけで学生時代にかかる費用全額をまかなえないこともあるため、差額をどうするかは絶対に検討が必要です。

大学や学部によっては割のよいアルバイト(塾講師や家庭教師など)もできますが、向き不向きはありますし、理系は学年が上がると研究室や実習で缶詰になりアルバイトをする時間はなくなるので、見通しが甘いと詰みます。

教育費貯めてないけど奨学金でいいよね〜はあかんやつですよ?

実際の奨学金返還スケジュール(私の場合)

学生時代は激安の下宿(なんと現在も家賃1.7万で営業中…!)で暮らしたり、しっかりアルバイトをしたりでなんとかなったものの、社会に出ると同時に400万円の借金を背負った私。

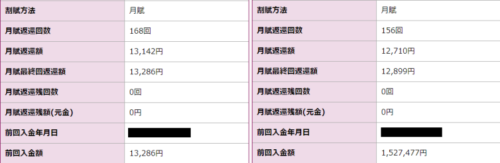

実際に返還完了するまでを見ていきましょう。これも実際の数字をどうぞ。

スカラネットPSの画面キャプチャ

(左)大学の分、(右)大学院の分

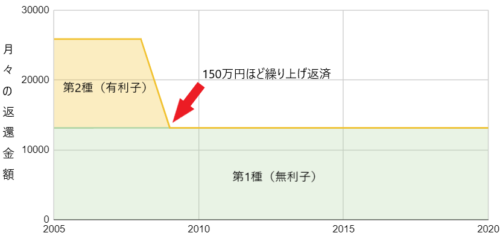

これだと分かりにくいのでグラフも。

第1種、第2種ともに月々の返還金額は最低額(13,142円+12,710円=25,852円)に設定し、社会人3年目にある程度まとまった貯金ができた時点で第2種(有利子)の残債150万円程度を繰り上げ返還して利息を節約しました。

奨学金の利率が低いことを生かし最低額でゆるゆると返還

奨学金の利率は他のローンやキャッシングの利率に比べて低く、私が借りた頃で0.4625%、2020年10月度では利率固定方式で0.233%です(詳細はこちら)。銀行の普通預金の金利(0.2%)並み……

のんびり返還しても利息で大惨事にはならないと踏んで、まずは月々の返還金額を最低額に設定しました。

第2種奨学金(有利子)のみ早めに繰り上げ返済した

いくら利率が低いと言っても返還完了までに時間がかかればより多くの利息を払うことになるので、ある程度まとまった貯金ができたところで第2種奨学金(有利子)の全額を繰り上げ返還しました。

奨学金の利率は低いため繰り上げ返済の優先順位は低い

繰り上げ返済がベストな選択のように言っていますが、奨学金の利率は他のローンやキャッシングに比べて低いため、手元にある程度まとまった現預金を残せない時期から繰り上げ返済を考える必要はまったくないと思います。

また、まとまった現預金があっても繰り上げ返済の優先順位は低いです。

他に利率の高い借入金がある場合はそちらを先に繰り上げ返済する方が節約できますし、今後数十万円~数百万円単位の買い物をする予定があれば(高い利息を承知で分割払いにしますよね?)、そちらの頭金に充当した方が余計な利息を払わなくてよいはずです。

それなのに何で繰り上げ返済したかと言えば、結婚前に身綺麗になりたかったからです!(←計画性ゼロ)

第1種奨学金(無利子)は利息がつかないので、その後もゆるゆると最低額を返還しました。

繰り上げ返済資金を貯めるのに効く!先取り貯金と現金一括主義

私が繰上げ返済資金を作った方法は「先取り貯金」と「現金一括主義」です。

実は私は社会人になって初めてクレジットカードを作った瞬間になんとなくリボ払いを利用して残債を膨れ上がらせた阿呆でして、社会人になって初めての冬のボーナスで返した経験があります(笑)

この件で懲りて現金一括主義になり、カードを使う場合はすべて一括払いとしています。

同時に、お給料の一部をあらかじめよけておかないと全額使いそうで怖くなったので、無理のない金額を先取り貯金するようにもなりました。当時の勤務先は給与振込口座を複数設定できたので、生活費の口座と貯蓄用の口座を給与振り込みの時点で分け、貯蓄用の口座は存在しないものと考えて生活していました。

学生時代に節約生活をした経験がよかったのか、リボ払い事件で頭が冷えてからは無駄遣いもせず、いいペースで貯まりました。

当時の勤務先の社員寮暮らしで住居費と食費があまりかからなかったので、貯まらない方がおかしいのですが

★わが家のお金の管理方法はこちらで紹介しています

⇒【ズボラ向きの家計改善方法】お金の管理は目的別口座で!お金の出口をひとつにして自動先取り貯金で貯めた話

借り入れや返済のパターンは他にもいろいろあります

以上が私のケースですが、借り入れや返還のパターンは他にも考えられます。以下のサイトもご参考に。

完済した今だからこそ伝えたい、奨学金のメリットデメリット

以上が私の奨学金返還完了までのお話です。

結果的には順調に返還できたことになりますが、その過程で紆余曲折がなかったわけではありません。

というわけで私が肌で感じた奨学金のメリットデメリットも少しお伝えさせてください。

社会に出ると同時に数百万円の借金持ちになるという現実はキツイ

貸与型奨学金を利用した場合の最大のデメリットがこれです。

利息がない、もしくは極めて低いにしても借金は借金。返還金額を最低額に設定した場合、ざっくり14年も返還義務を負うのはなかなかキッツいものがあります。

健康状態の悪化により休職・退職した時期はすさまじく不安だった

私はメンタル不調により長期休職、その後退職したため、職歴に空白期間があります。

休職中は傷病手当金(標準報酬月額の2/3)がありましたが、問題は退職後の無職の期間。無収入だったので奨学金の返還で貯金が減っていくことがすさまじく不安でした。体調不良が原因で退職した場合、退職後に回復する保証もなければ、回復後に再び働けるようになる保証もないので。

結果的には回復し再び働けるようになりましたが、当時は本当に先が見えなくてしんどかったです。

減額返還制度や返還期限猶予制度には救いがない

奨学金の返還が難しい場合、減額返還制度や返還期限猶予制度を利用することができます。

私は無収入だった時期に返還期限猶予制度を利用したことがあります。承認された期間は一時的に返還が免除されますが、その期間が過ぎれば再び返還が始まりますし、返還する総額が減るわけではありません。保証人と連帯保証人に通知されるのも微妙だと感じました。

減額返還制度も、返還月額を一時的に減らせるというだけで、返還する総額が減るわけではありません。

借りたお金は返して当たり前ですが、どうやっても返還義務から逃れられないという現実。無収入だと本当にメンタルやられますよ。

ちなみに上記の制度を利用せず、返還を行わなかった場合は督促や個人信用情報機関への情報登録(いわゆるブラックリスト入り)などのペナルティがありますので、救いがなくても申請だけはしておいた方がよいです(詳細)

絶対に奨学金の返還が免除されないというわけではなく、本人の死亡や精神又は身体の障害による返還免除の制度はありますし、自己破産も可能ではありますが、いずれも最終手段という感じですね。

奨学金は教育を受ける権利を保証する

社会に出ると同時に数百万円の借金を背負うのは現実問題としてキビしいことから、私は教育費を安易に奨学金に頼るのはいかがなものかと思ってはいます。

ただ、奨学金には経済的な制約を跳ねのける力があるのも事実。

例えば親が教育費の重要性を理解しておらず備えをしていなかった家庭や、教育の重要性を理解はしていても十分な教育費を蓄えられない家庭で育った子どもが教育を受けたいと考えた時に諦めなくて済む。これは確かなメリットだと思います。

最後に

実際に奨学金400万円を返還してみて……

私はたまたま卒業後に仕事につくことができ、それなりに健康だったので奨学金を返還できました。

でも最近のご時世では病気や突然の解雇で返還できなくなることも十分にあり得ます。実際に長期休職や退職を経て無収入の時期を経験すると、奨学金の残債はものすごくプレッシャーになると感じました。

この経験から、自分の子どもに余計な負担をかけないよう教育費をがっつり貯めるのは必須!!!と思いますし、現金一括主義と先取り貯金はこれからも続けるつもりです。

親世代の皆さん一緒に頑張りましょう。